让不懂建站的用户快速建站,让会建站的提高建站效率!

国金证券股份有限公司池天惠近期对建发合诚进行策划并发布了策划论述《事迹看护高增,新签施工条约额下落》,本论述对建发合诚给出买入评级,现时股价为9.25元。

建发合诚(603909) 事件 2024年10月25日,公司发布2024年三季度事迹论述:前三季度公司营收47.10亿元,同比+132.11%;归母净利润6335.29万元,同比+114.59%。 点评 营收及归母净利润抓续高速增长。收入收场抓续收场超100%的高速增长,主因建筑施工收入增多。归母净利润一样保抓同比增速超100%,主因建筑施工业务收入增多、概述管养业务收入增多、坏账减少。 新签条约额工程商议保抓增长,工程施工受地产影响同比下落。2024年前三季度,公司累计新签条约总和47.66亿元,同比-59.83%,其中:①勘探瞎想、工程处理、测验检测等工程商议业务行为公司传统上风业务,在行业发展增速放缓的场面下仍保抓增长态势,完成新签7.68亿元,同比增长25.37%;②建筑施工、概述管养等工程施工业务受房地产行业影响,完成新签额39.98亿元,同比下落64.47%。 现款流抓续改善,所在化债有望树立报表。2024年第三季度,公司现款流较半年度时有所改善,2024年1-9月公司野心步履产生的现款流量净额为1.21亿元。瞻望所在化债力度加强将有助于加速公司条约应收款项的回收,抓续培育金钱质料、改善ROE和现款流情状。此外,所在政府在化解债务风险后,可能开释出更多的资金用于基础行径建设,公司有望从中受益。 控股鞭策拿地积极,为业务发展奠定基础。在行业销售承压的配景下,控股鞭策建发房产仍积极拿地,阐述中指院,2024年1-9月建发房产共拿地盘14宗,总权利拿地金额达279亿元,位列行业第三。建发房产抓续新赢得时势,为后续公司业务发展提供了邃密的基础。 投资提出 咱们看护盈利预测不变,瞻望2024-2026年归母净利润分裂为8171万元、9900万元、11864万元,同比增速分裂为+24%、+21%和+20%。沟通到公司改日事迹增速高且细目性较强,咱们看护“买入”评级。公司股票现价对应2024-2026年的PE估值分裂为29.5x、24.4x、20.3x。 风险指示 控股鞭策业务发展不顺;应收账款减值风险;商誉减值风险

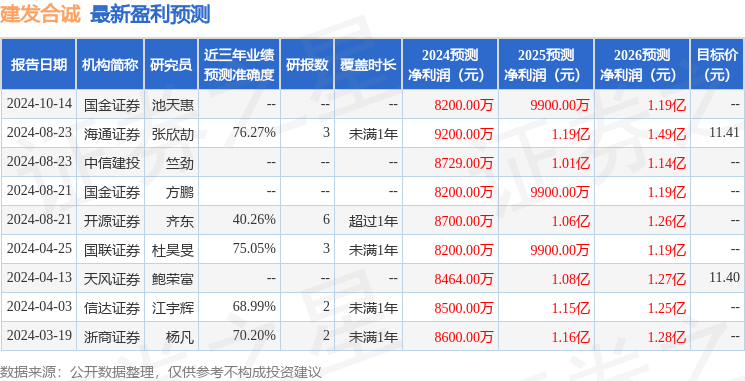

本站数据中心阐述近三年发布的研报数据估计,海通证券张欣劼策划员团队对该股策划较为久了,近三年预测准确度均值为76.27%,其预测2024年度包摄净利润为盈利9200万,阐述现价换算的预测PE为26.43。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家;当年90天内机构观念均价为10.8。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资提出。