让不懂建站的用户快速建站,让会建站的提高建站效率!

起原:机构之家

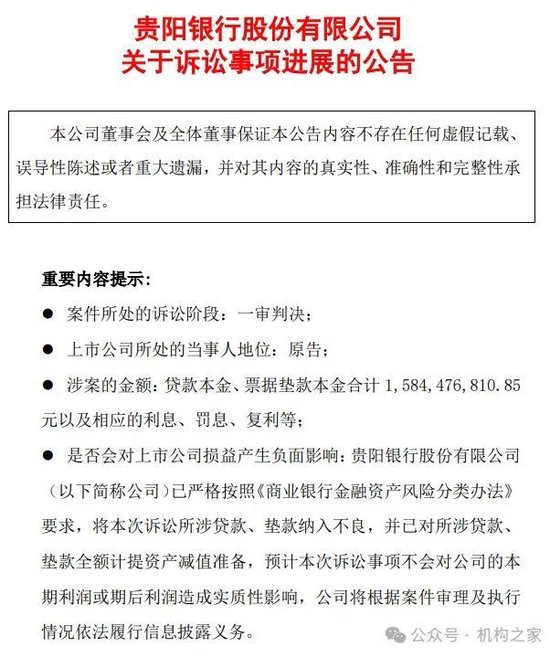

对簿公堂近一年,贵阳银行(601997.SH)和正威系近16亿贷款纠纷有了初步进展。

图:贵阳银行对于诉讼进展公告

图:贵阳银行对于诉讼进展公告

12月18日,贵阳银行公告称,近日收到贵阳市中级东谈主民法院的民事判决书和民事裁定书,贵州海外商品供应链管束公司被判于本判决奏效之日起十五日内支付双龙支行借钱本金约2.92亿元及截止2024年10月18日的利息73.23万元以及罚息、复利;被判于本判决奏效之日起十五日内支付双龙支行买卖银行承兑汇票垫付款12.92亿元及铁心2024年10月18日的过时利息约1.91亿元,2024年10月19日起以未还单子垫款为基数,按照逐日万分之五的模范打算过时利息,支付至本息璧还之日止。判决效果还炫耀,深圳(正威)集团、王文银、刘结红、华威聚酰亚胺公司对上述判决范畴内向双龙支行承担连带璧还攀扯。

此外,贵阳银行还线路,本次诉讼的涉案金额包括贷款本金、单子垫款本金悉数约15.84亿元以及相应的利息、罚息、复利等。该行已严格按照《买卖银行金融财富风险分类概念》条款,将本次诉讼所涉贷款、垫款纳入不良,并已对所涉贷款、垫款全额计提财富减值准备,预测本次诉讼事项不会对公司的本期利润或期后利润酿成实质性影响。

深陷泥潭中的正威系,踩雷的贵阳银行

时辰回到2021年6月,贵阳银行双龙航空港支行与贵州海外商品供应链管束公司缔结了《详尽授信协议》,商定向其授信16亿元东谈主民币,期限为3年。为保证授信安全,贵阳银行与深圳正威(集团)公司、王文银、刘结红、华威聚酰亚胺等缔结了《最高额保证协议》,提供最高额连带保证攀扯。同期,贵阳银行还与正威集团干系公司签署了《最高额典质协议》,以其名下16套房屋为债务提供最高额典质担保,并办理了典质登记。

贵州海外商品供应链管束公司未按协议商定按期奉赵干系借钱本息及单子垫款,且干系担保东谈主亦未履行相应的担保义务,导致贵阳银即将此事诉诸法律。2024年2月7日,贵阳银行发布公告称,其双龙支行因与贵州海外的协议纠纷向贵州省贵阳市中级东谈主民法院拿告状讼,触及金额约16.58亿元东谈主民币。

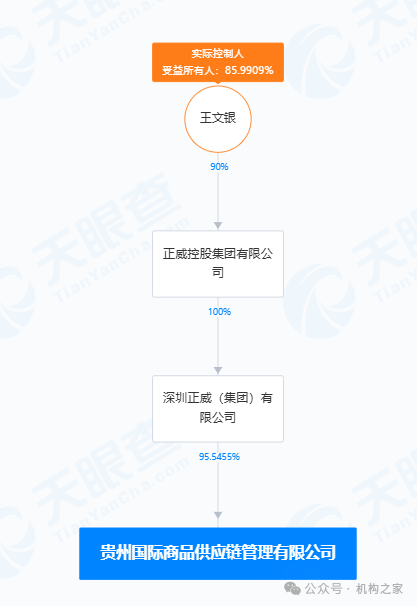

图:贵州海外商品供应链公司股权结构图

图:贵州海外商品供应链公司股权结构图

笔据天眼查信息,贵州海外商品供应链管束公司试验限度东谈主为王文银。股权结构如上图炫耀,其中正威控股集团公司100%控股深圳正威(集团)公司,后者都备控股贵州海外商品供应链管束公司。

图:正威系现在近况 府上起原:天眼查

图:正威系现在近况 府上起原:天眼查

正威系现在濒临严重的财务危急和信誉问题,触及多量债务、诉讼、股权冻结、时势停工等多方面问题,其暴雷事件正在握续发酵中。举例,正威集团越过创举东谈主王文银触及金融借钱协议纠纷案件被强执3.5亿余元。正威集团现有70余条被践诺东谈主信息,被践诺总金额超160亿元。正威集团旗下平台所握上市公司正威新材股份被冻结。此外,正威集团等闲在宇宙各地市、县布局产业园区,声称园区总和超40家,单个时势投资额动辄一两百亿元,但其中不少时势出现烂尾,甚而被场所政府或互助方诉上法庭。

正威集团的“暴雷”事件激励了市集的高度热心,其影响被市集以为可能逾越恒大的财务危急。

也等于说,固然贵阳银行在法律要道上赢得了一定的告成,但试验能否收回一都款项还取决于被告方的偿债智商和典质物的变现情况。正威系身处泥潭之中,是否能腾起先资金支吾贵州银行的诉求?亦或是,由于债权者广博,贵阳银行能否告成完了其权益呢?

潜在坏账风险加多

贵阳银行开荒于1997年,总行位于贵州省贵阳市。现在,全行下辖9个省内分行、1个省外分行,机构网点完了贵州省88个县域全遮蔽,初步形开荒足贵州、发射西南的处事集结。铁心2024年三季度末,贵阳银行财富总额7196亿元,进款总额4194亿元,贷款总额3441亿元。

从近几年情况来看,贵阳银行屡次踩雷,除了和正威系纠纷除外,此前与贵州九囿名城房地产开荒公司发生协议纠纷,固然赢了讼事但发现九囿名城等名下无财产不错践诺,触及3.15亿元东谈主民币的房地产贷款可能濒临回收贫苦。贵阳银行曾经公布对外转让4笔不良债权,涉资约8亿元,主要触及恒大集团。

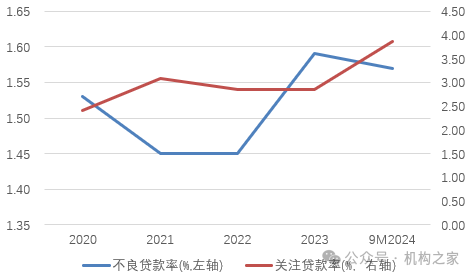

图:贵阳银行不良贷款率和热心贷款率情况 府上起原:wind

图:贵阳银行不良贷款率和热心贷款率情况 府上起原:wind

上图展示了贵阳银行近几年财富质料变化情况。以不良率来看,2020年至2024年三季度末该行诀别为1.53%、1.45%、1.45%、1.59%和1.57%,全体有所上行。热心贷款比例则从2.41%飞腾至3.87%,累计飞腾146BP。动作潜在坏账运筹帷幄,热心率运筹帷幄快速飞腾,且和不良率形成偏离,指向其试验财富质料难言庄重。

笔据该行半年报数据线路,截止本年上半年末,该行不良额率详尽较高为建筑业、房地产业和批发零卖业,对应不良率诀别为2.23%、0.50%、4.65%,对应减值准备35.7亿、25.7亿和15.6亿。此外,个东谈主运筹帷幄贷财富压力较大,带动个东谈主贷款不良率升至3.48%的高位。

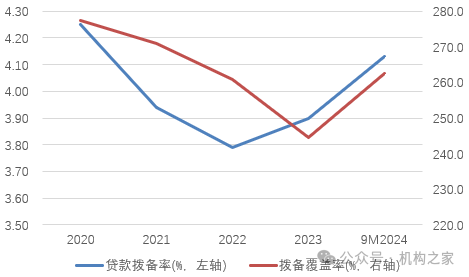

图:贵阳银行贷款拨备率和拨备遮蔽率情况 府上起原:wind

图:贵阳银行贷款拨备率和拨备遮蔽率情况 府上起原:wind

拨备遮蔽率方面,2020年为277.3%,而后两年下降,2023年为最低244.5%。这时间既有主动计提拨备不够的原因,也有其不良贷款率反弹谈判。不外,跟着而后拨备计提力度加强,晋升信用成本,该行在本年以来拨备遮蔽率有所晋升,风险抗击智商有所复原。

收入和利润多年下滑

财富质料的压力是一方面,事迹的压力更是间隔乐不雅。

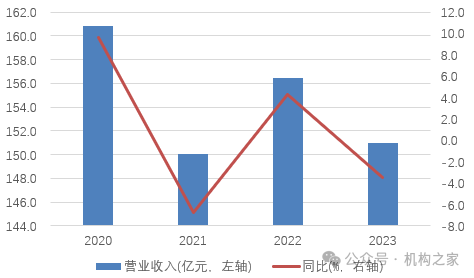

图:贵阳银行收入和增长情况 府上起原:wind

图:贵阳银行收入和增长情况 府上起原:wind

收入方面,则是出现了多年的下降。从上市后的2020年至2023年,贵阳银行诀别完了营业收入160.8亿元、150.0亿元、156.4亿元、151.0亿元,同比增速诀别9.6%、-6.7%、4.3%、-3.5%。不错看出贵阳银行增速基本上呈震憾下落的趋势。2024年以来,收入一样显裂缝,前三季度同比下降4.4%至109.4亿。

利息收入依赖度高类似息差下行为事迹疲弱的主要原因。2020年公司息差水平为2.52%,2023年下落至2.11%,整整下落41个基点,格外于利息板块盈利智商下降16%。贵阳银行近几年利息收入占比基本在大要傍边。这也就意味着,面对息差下行的情况,和其他多元化布局的银行不同,贵阳银行只可硬抗,无法粗豪面对,这颇为被迫。值得预防的是,公司息差下行的情况在2024年并莫得得到改善,反而加快向下,2024年前三季度息差水平进一步下行至1.80%。

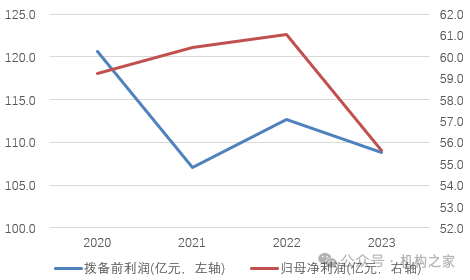

图:贵阳银行拨备前利润和归母净利润情况 府上起原:wind

图:贵阳银行拨备前利润和归母净利润情况 府上起原:wind

近几年无论是拨备前利润,抑或是净利润,贵阳银行基本都呈节节溃退态势。同期,贵阳银行诀别完了归母净利润59.2亿元、60.5亿元、61.1亿元、55.6亿元,同比增速诀别为2.10%、2.07%、1.0%、-8.9%。事实上,贵阳银行归母净利润增速贯串六年下滑并于2023年跌入负增长。本年前三季度利润赓续收缩,同比下降6.8%至39.7亿。拨备前利润在2021年资历了两位数降幅,同比下降11.3%至107.1亿。2023年开动赓续下降,昔日降3.5%至108.8亿,本年前三季度下降6.4%至80.5亿。

一二把手诀别降生监管和大行风控布景,但内控问题频出

2024年以来,贵阳银行干系机构及谈判致密东谈主收到数张罚单,罚金金额上百万,号称罚单专科户。

9月24日,贵阳银行因投资债权融资规划不审慎,被国度金融监督管束总局贵州监管局处以罚金50万元。9月18日,国度金融监管总局对贵阳银行“五连罚”指向其存在内控薄弱、职工盗窃、职务侵占、贷款管束不到位等问题。其中,安顺分行因里面限度薄弱,发生职工盗窃、职务侵占等非法行为,被罚金20万元;双龙航空港支行因贷款管束不到位被罚金30万元。

在更早之前,本年8月,贵阳银行因“关联来回管束不到位,贷款管束不范例,搭理业务管束不范例”,被贵州监管局处以罚金100万元。7月,贵阳银行发布公告称收到上交所监管函,指向包括运筹帷幄事迹波动、信贷财富质料变化及进款结构革新等疑窦。此为近两年首例收到来回所下发监监责任函的上市银行。5月,贵阳银行旗下贵阳贵银金融租借公司存在“以通盘权存在过错的财产和不宜变现的公益性财富动作租借物”“新增构筑物动作租借物不相宜监管条款”“租后管束不到位,融资租借债被挪用”等多项积恶非法事实。贵州监管局对其以90万元的罚金,并对干系攀扯东谈主进行了处罚。本年2月,遵义分局公开的处罚信息走漏,贵阳银行遵义分行因“虚增存贷款”非法行为遭35万元罚金,该行前行长助理亦被罚5万元。尤为引东谈主防护的是,罚金事件后不久,该分行曝出超16亿元的不良贷款。

讪笑的是,贵阳银行一二把手诀别有着监管和风控布景。贵阳银行董事长其曾历任央行和银保监会多职位,直到2019年才从监管体系加入买卖银行,即空降至贵阳银行担任一霸手。行长盛军有着大行风控布景,始终在中国工商银行责任。2021年6月,被聘请为贵阳银行行长。

股价大幅下落,中小鼓励反对数加多

财富质料、事迹及内控均发扬欠安,本钱市集用脚投票。该行上市没多久,股价便“一落千丈”。

图:贵阳银行上市以来股价发扬

图:贵阳银行上市以来股价发扬

贵阳银行于2016年8月在上海证券来回所上市,上市初期股价曾冲至21.20元/股(未复权价钱)。自上市后不久,贵阳银行的股价开动全体下行。本年9月18日,贵阳银行股价最低触及4.63元/股,创历史新低。铁心2024年12月18日,贵阳银行的收盘价为6.04元/股,仍处于破发情景。

天然,中小鼓励也通过多样花式抒发着不悦。在2024年第一次临时鼓励大会上,对于现任董事长张正海赓续担任非孤苦董事的议案,握股5%以下的鼓励反对票比例为5.0812%,较2020年度鼓励大会的2.1572%显着加多。在对于选举盛军为董事的议案中,握股5%以下的鼓励反对票比例也大幅增长,从2021年第一次临时鼓励大会上的0.4638%加多至2024年第一次临时鼓励大会上的5.4532%。在2023年度鼓励大会上,审议的11项议案中,有4项议案均出现了逾越10%的反对票,包括《2023年度财务决算暨2024年度财务预算决策》的议案(反对票比例11.8509%)、考订《公司律例》的议案(反对票比例12.4717%)、考订《鼓励大会议事国法》的议案(反对票比例12.4900%)和考订《董事会议事国法》的议案(反对票比例12.4920%)。在现款分成分段表决中,握股1%以下浮浅股鼓励的反对票比例高达16.0157%,其中市值50万以上浮浅股鼓励的反对票比例甚而逾越27%。

全体来看,贵阳银行与正威系纠纷或撕开其运筹帷幄管束欠安的一面。管束风险完了收益是银行运筹帷幄的骨子,但屡次踩雷让市集对其印象减分。若预先审核不及,过后弥补不得不诉诸法律时间,但对方信用情况大幅减轻只怕能完了完全收回债权标的从而形成坏账。此外,贵阳银行事迹亦然多方面承压。上市以来,投资者对其运筹帷幄不悦,对异日发展信心不够,股价全体下落。现在的近况似乎和战术标的有距离(笔据贵阳银行发展战术,至2025年,将成为公司贬责愈加完善、风险内控愈加健全、运筹帷幄质效愈加突显、东谈主才撑握愈加有劲、市时局位愈加安适、品牌影响力愈加长远的当代买卖银行,完了“西部上市城商行茅头兵”和“贵州新发展热切助力者”的战术标的,为“百年好银行”的发展愿景奠定坚实基础)。改善运筹帷幄,贵阳银行还有很长的路要走。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯裁剪:王馨茹