让不懂建站的用户快速建站,让会建站的提高建站效率!

国元证券股份有限公司彭琦,沈晓涵近期对晶盛机电进行规划并发布了规划汇报《晶盛机电三季报点评:坩埚业务承压,半导体缔造加快布局》,本汇报对晶盛机电给出增合手评级,面前股价为37.15元。

晶盛机电(300316) 汇报重点 2024前三季度公司营收144.8亿元,同比+7.6%,归母净利润29.6亿元,同比-15.8%,扣非净利润29.2亿元,同比-11.7%。其中三季度贸易收入同比-14.34%,归母净利润同比-33.96%,扣非净利润同比-33.06%。限制24Q3公司协议欠债65.85亿元,存货125.45亿元,比拟二季度末王人有所下滑。三季度公司净利润主要受到石英坩埚价钱及毛利率权臣下滑所致。 公司从盈利贯通来看,2024Q3公司毛利率32.24%,环比+0.46pct;净利率19.64%,环比+1.07pct。盈利才能环比有所企稳,主要由于公司计算接管以质换量政策,通过把控订单和客户质地,带动举座毛利率企稳。 半导体缔造方面,公司大硅片缔造品类不停蔓延,现在在8-12英寸晶体孕育、切片、研磨、减薄、抛光、CVD等步调已完了全掩盖,产物线和客户领域的不停拓展带动公司在大硅片缔造商场的国产份额中稳步逾越,畴昔公司有望受益于12英寸硅片的合手续扩产;功率半导体缔造限制,公司6英寸碳化硅外延缔造已批量销售,并告捷斥地8英寸碳化硅外延孕育缔造,后续静待放量;在先进制程限制,公司坚合抄本领各异化竞争道路,加快导入国内大客户,12英寸硅减压外延孕育缔造已胜仗完了出货,ALD缔造处于考证阶段。 光伏缔造方面,在光伏行业去库存且竞争加重的配景下,公司一方面严格措置库存和现款流,同期对客户质地和订单质地进行把控;一方面公司合手续引颈本领转变,告捷完了电板缔造出口冲破,能大幅缩小银耗量的去银组件缔造也有望引颈新趋势。措置上的丰厚造就和坚合抄本领各异化竞争旅途有望指挥公司穿越行业周期。 材料方面,1)在碳化硅衬底限制,公司合手续狂放插足,快速鼓动8英寸碳化硅衬底产能爬坡,同期积极拓展国表里客户;2)蓝坚持材料在行业复苏及二次替换需求的拉动下完了快速增长;3)石英坩埚限制,公司在国内半导体坩埚商场市占率逾越,虽受到光伏坩埚利润大幅下滑的影响,但商场份额处于逆势膨胀的景况。 投资淡薄与盈利展望 咱们展望公司24-25年归母净利润46.7亿元和54.1亿,对应PE辨认为10.42/9.00X,保管“增合手”的投资评级。 风险领导 下行风险:卑鄙需求不足预期、行业竞争形势恶化、新材料发展速率逐渐上行风险:卑鄙缔造需求超预期、碳化硅降本速率超预期、中枢耗材需求超预期。

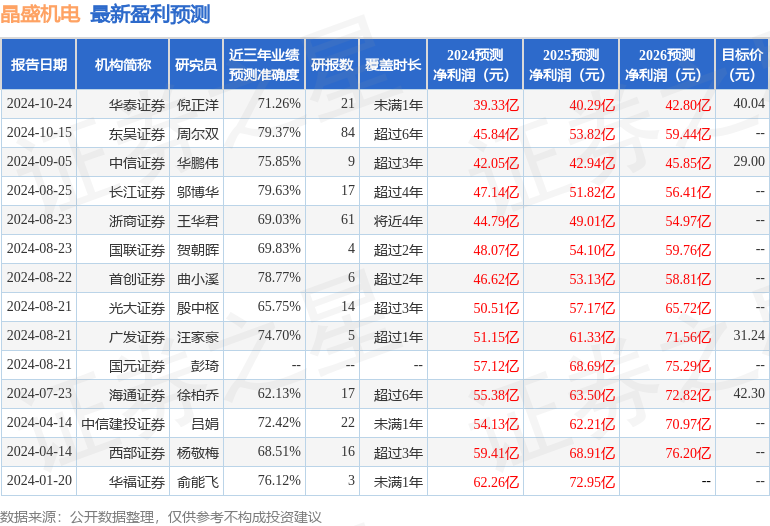

本站数据中心证实近三年发布的研报数据野心,长江证券邬博华规划员团队对该股规划较为长远,近三年展望准确度均值为79.63%,其展望2024年度包摄净利润为盈利47.14亿,证实现价换算的展望PE为10.32。

最新盈利展望明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增合手评级2家;往时90天内机构办法均价为33.12。

以上骨子为本站据公开信息整理,由智能算法生成,不组成投资淡薄。