让不懂建站的用户快速建站,让会建站的提高建站效率!

国元证券股份有限公司彭琦,沈晓涵近期对立讯精密进行盘问并发布了盘问文告《24Q3事迹点评:全年纪迹顺应预期,通讯&汽车业务阐明顺利》,本文告对立讯精密给出买入评级,面前股价为43.35元。

立讯精密(002475) 公司前三季度收尾贸易收入1771.8亿元,同比+13.7%;收尾归母净利润90.7亿元,同比+23.06%,扣非后归母净利润81.2亿元,同比+15.43%;毛利率11.72%,同比-0.08pct,其中Q3环比-0.94pct。24Q3公司收尾贸易收入735.8亿元,同比+27.1%,收尾归母净利润36.8亿元,同比+21.88%。 公司对24年纪迹进行预报,预测2024年公司收尾归母净利润131.4-136.9亿元,同比+20-25%,对应EPS为1.82-1.90元/股。利润端增速基本顺应咱们对全年纪迹增长的判断。 猝然电子规模,咱们以为手机拼装规模将对全年利润端孝顺一定弹性,一方面受益于公司配套iPhone16高端机型单机价值量的同比晋升,一方面咱们以为本年立臻iPhone16系列的出货量有望达5800-6000万只,据此测算24年公司手机拼装业务孝顺的归母净利润有望同比+26%。同期MR业务上,公司行动拼装供应商,由于前期会产生大量斥地资本,在利润端变成一定累赘并对利润端产生抓续影响。后续随初期一次性参预被逐渐摊薄,利润端有望改善。 通讯规模,公司抓续受益于深厚的技能积贮,以及AI催化下,下旅客户的需求开释,咱们对公司通讯业务24年全年保管30%的成长预判;汽车规模,公司已变成汽车线束、连气儿器、智能座舱、智能驾驶等多元化产物矩阵,随24底-25年世界头部大客户推出新式低价款车型,公司域截至产物收入增速预测将抓续受益,咱们对24年汽车业务收入保管50%的成长预判。 Apple Intelligence虽在国内刊行放缓,但在世界仍是有望股东IOS在末端的占比抓续晋升。同期,后续随被委托更多硬件端升级预期的iPhone17系列运转备货,有望进一步带动对供应链的积极影响。咱们预测公司2024-2025年归母净利收尾为136.7/177.4亿元,同比增长24.78%和29.78%,对应EPS为1.90/2.47元。保管“买入”的投资评级。 财务数据和估值 (接纳Choice一致预期,10月25日收盘价) 风险辅导 下行风险:世界经济复苏沉稳,国产手机竞争加重,大客户对供应链计谋风险,业务延长带来的里面惩办的风险。上行风险:抓续改善的世界宏不雅经济环境;手机AI化进度加速;XR销售情况超预期;新式可穿着式产物销售超预期

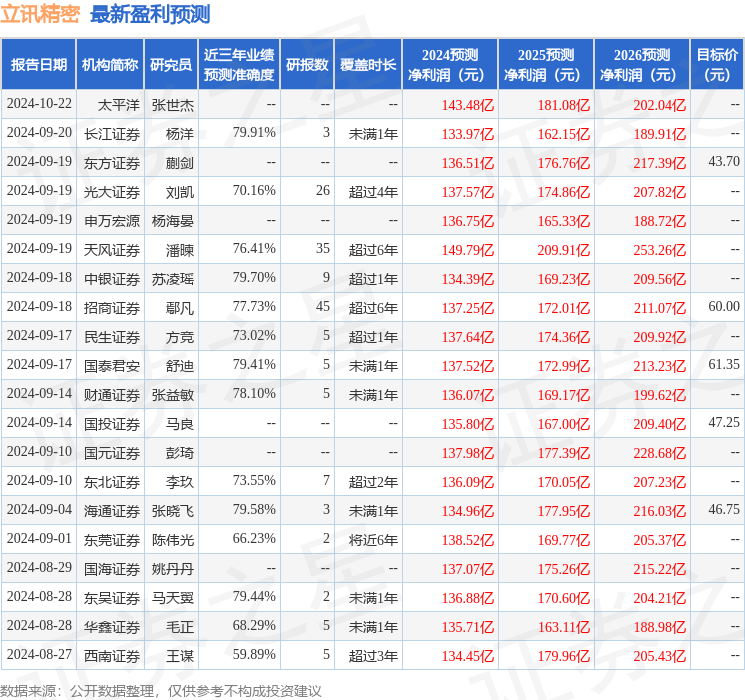

本站数据中心字据近三年发布的研报数据筹算,长江证券杨洋盘问员团队对该股盘问较为长远,近三年预测准确度均值为79.91%,其预测2024年度包摄净利润为盈利133.97亿,字据现价换算的预测PE为23.31。

最新盈利预测明细如下:

该股最近90天内共有34家机构给出评级,买入评级30家,增抓评级4家;往日90天内机构谋略均价为46.66。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资提出。