让不懂建站的用户快速建站,让会建站的提高建站效率!

华鑫证券有限职守公司孙山山,张倩近期对安琪酵母进行琢磨并发布了琢磨文告《公司事件点评文告:需求抓续回暖,关爱产能落地》,本文告对安琪酵母给出买入评级,刻下股价为37.77元。

安琪酵母(600298) 事件 2024年10月30日,安琪酵母发布2024年三季度文告。 投资重心 商场需求显着莳植,海诓骗度高位拉低毛利 公司2024Q1-Q3辨别营收109.12亿元(同增13%),归母净利润9.53亿元(同增4%),扣非归母净利润8.39亿元(同增3%)。其中2024Q3公司营收37.38亿元(同增27%),主要系国内烘焙从容莳植,国外业务延续高增所致,归母净利润2.62亿元(同增7%),扣非归母净利润2.43亿元(同增22%)。盈利端,2024Q3公司毛利率同减4pct至21.35%,主要系海诓骗度大幅飞腾所致,销售/不竭用度率辨别同减0.1pct/1pct至5.59%/3.07%,,重迭政府辅助延期、容颜转固,净利率同减2pct至6.98%。 酵母索要物势能开释,国外业务延续高增 分居品来看,2024Q3公司酵母及深加工居品/制糖居品/包装类居品/其他居品营收辨别为25.92/3.09/1.11/6.90亿元,辨别同增18%/5%/16%/77%,三季度糖蜜价钱抓续走低,本钱压力延续缓解,酵母主业增长显着。分区域来看,2024Q3国内营收22.69亿元(同增21%),由于破钞左迁,居家破钞增长,带动小包装同比收复,同期调味品与失业食物产量增多拉升酵母索要物需求,国内业务环比莳植。2024Q3国外营收14.33亿元(同增30%),延续高增趋势,其中中东/非洲/欧洲/亚太等地区东谈主口限度抓续晋升,Q1-Q3收入增速达20%以上,公司加快产能建设,埃及工场展望四季度投产、印尼容颜选址抓续进行,并在德国建树销售公司协助酵母索要物出口,南好意思洲Q1-Q3收入同增10%以上,主要受海诓骗度波动影响,10月海诓骗度边缘回落,但运载需求反弹甚至短期运力弥留,关爱后续国外运载节律,北好意思三季度收入同比抓平,YE发扬高超,后续公司产能建设多围绕酵母索要物与繁衍品作念布局,夯实大众跳动上风。 盈利预测 咱们看好公司当作酵母龙头凭借本人的限度/渠谈/干事上风不竭进行大众化扩展,10月糖蜜价钱下行趋势延续,海运本钱缓解,陪伴各容颜建成投产,产能瓶颈冉冉摧毁,关爱运力收复与政府补贴延后披发经由,展望四季度利润发扬环比改善。字据2024年三季报,咱们调遣2024-2026年EPS辨别为1.56/1.77/2.03元(前值为1.57/1.82/2.13元),刻下股价对应PE辨别为24/21/18倍,守护“买入”投资评级。 风险领导 宏不雅经济下行、破钞复苏不足预期、产能建设不足预期、原材料价钱波动、国外拓展不足预期等。

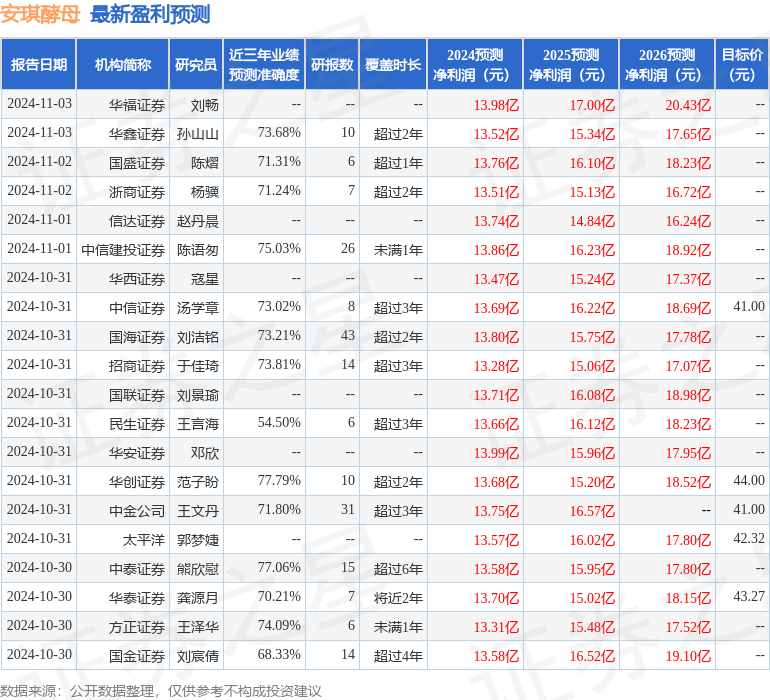

本站数据中心字据近三年发布的研报数据绸缪,华创证券范子盼琢磨员团队对该股琢磨较为潜入,近三年预测准确度均值为77.79%,其预测2024年度包摄净利润为盈利13.68亿,字据现价换算的预测PE为23.4。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级22家,增抓评级6家,中性评级1家;畴昔90天内机构主见均价为37.76。

以上骨子为本站据公开信息整理,由智能算法生成,不组成投资提议。